Επένδυση και αποταμίευση. Δύο έννοιες φαινομενικά εκ διαμέτρου αντίθετες καθώς η επένδυση στο μυαλό των περισσότερων σχετίζεται με χρήματα που πιθανότατα θα χαθούν αν κάτι πάει στραβά, ενώ η αποταμίευση έχει να κάνει με τη συλλογή των χρημάτων που περισσεύουν ώστε να είναι διαθέσιμα για μια «ώρα ανάγκης». Έτσι λοιπόν η πλειοψηφία του κόσμου στρέφεται σε πολύ μεγάλο ποσοστό στο κομμάτι της αποταμίευσης και πολύ λιγότερο σε αυτό της επένδυσης.

Οι παραπάνω απόψεις αν και αρκετά απλοϊκές έχουν αρκετή δόση αλήθειας. Το θέμα όμως αν το αναλύσει κανείς λίγο παραπάνω θα διαπιστώσει ότι είναι πολυπαραγοντικό. Υπάρχουν δηλαδή αρκετοί επιμέρους παράγοντες οι οποίοι μπορούν να επηρεάσουν, άλλοι λιγότερο και άλλοι περισσότερο, το αποτέλεσμα τόσο της αποταμίευσης όσο και της επένδυσης. Κάποιοι από τους παράγοντες αυτούς είναι ο πληθωρισμός, τα επιτόκια, η αποδόσεις, η αξία του χρήματος, η γεωγραφική περιοχή, η δανειοδότηση, οι επιδοτήσεις, το ρίσκο, και γενικότερα το πως κινείται η αγορά (θετικά ή αρνητικά).

Οι περισσότεροι από τους παραπάνω παράγοντες (αν όχι όλοι) έχουν άμεση ή έμμεση εξάρτηση από το χρόνο. Ο χρόνο είναι ένα μέγεθος ντετερμινιστικά ορισμένο γιατί έτσι το όρισαν οι άνθρωποι, Έτσι λοιπόν η μέρα έχει 24 ώρες για όλους, άρα όποια αλλαγή στους παραπάνω παράγοντες επηρεάζει το σύνολο της κοινωνίας. Το πρόβλημα έγκειται στο ότι δεν επηρεάζονται όλοι το ίδιο καθώς δεν βρίσκονται όλοι στην ίδια οικονομική κατάσταση.

Δυστυχώς η οικονομική παιδεία δεν διδάσκεται στα σχολεία και αυτό μπορεί να συμβαίνει είτε από επιλογή είτε από αμέλεια. Το αποτέλεσμα είναι το ίδιο σε κάθε περίπτωση. Τα παιδιά από μικρά μαθαίνουν (;) να αποταμιεύουν χρήματα σε έναν κουμπαρά για να μπορέσουν αγοράσουν στο μέλλον κάτι που είναι κάπως πιο ακριβό. Τι θα συνέβαινε όμως εάν τα παιδία αντί για έναν κουμπαρά είχαν 3 ή ακόμη και 6; Τι θα συνέβαινε λοιπόν εάν από μικροί μπαίναμε σε μια διαδικασία διαφορετικής διαχείρισης των χρημάτων;

Η διαχείριση λοιπόν είναι μια διαδικασία που εάν διδαχθεί από μικρή ηλικία σε κάποιον, θα μπορεί ο τελευταίος να κάνει διαφορετικές επιλογές από τις τετριμμένες στην ενήλικη ζωή του. Και τι θα γίνει εάν οι επιλογές αυτές αποδειχθούν χειρότερες από τις παραδοσιακές; Η απάντηση είναι και πάλι στη λέξη διαχείριση η οποία είναι ικανή να αποτρέψει ενδεχόμενη οικονομική καταστροφή.

Στο δια ταύτα λοιπόν.

Η αποταμίευση θα πρέπει να σχετίζεται με χρήματα που μένουν στην άκρη και δεν αγγίζονται μέχρι να προκύψει κάποια μεγάλη ανάγκη, είτε καλή είτε κακή, όπως ένα θέμα υγείας ή οι σπουδές του παιδιού μου κλπ. Εκεί λοιπόν θα πρέπει να αποδίδεται ένα μέρος των χρημάτων που περισσεύουν για τα έκτακτα.

Η επένδυση από την άλλη θα πρέπει να σχετίζεται με χρήματα τα οποία τοποθετούνται σε διάφορες θέσεις από τις οποίες επιδιώκουμε να αποκτήσουν υπεραξία και να μας επιστραφούν αυξημένα κατά ένα ποσοστό. Ακόμα και σε αυτή την περίπτωση όμως που φαντάζει αρκετά επικίνδυνη ώστε να χαθούν χρήματα, πάντα υπάρχουν επιλογές με μεγαλύτερο ή μικρότερο ρίσκο. Άρα και εδώ υπάρχει το κομμάτι της διαχείρισης.

Η πρώτη πρόταση διαχείρισης – διάσπασης των χρημάτων μας απευθύνεται στα παιδιά τα οποία προτείνεται να χωρίσουν τον έναν και μοναδικό κουμπαρά τους σε 3 όπως φαίνεται στο παρακάτω γράφημα.

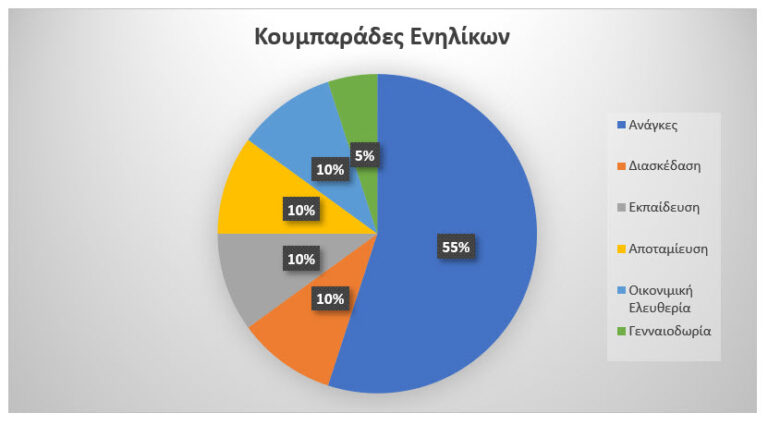

Και επειδή όλοι ελπίζουμε ότι τα παιδία θα τα καταφέρουν καλύτερα από εμάς, εάν μάθουν όχι μόνο να ξοδεύουν αλλά τόσο να αποταμιεύουν όσο και να προσφέρουν από το περίσσευμά τους τότε θα είναι έτοιμοι να διασπάσουν περεταίρω τον παραπάνω διαχωρισμό και να μεταφερθούν από τους παιδικούς κουμπαράδες στους κουμπαράδες ενηλίκων σύμφωνα με το ακόλουθο γράφημα.

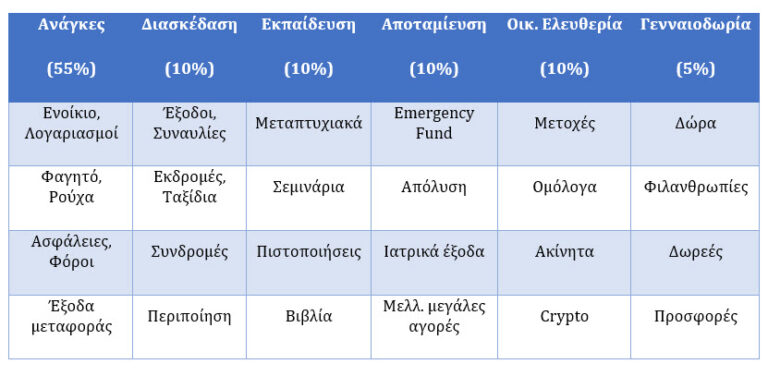

Και για να γίνουμε λίγο πιο σαφείς τα επιμέρους έξοδα που προτείνεται να αντιστοιχίζονται με κάθε κουμπαρά ενηλίκων αναλύονται παρακάτω:

Αν πάλι οι κουμπαράδες των ενηλίκων μας φαίνονται πολλοί, μπορούμε (αν και δεν προτείνεται) να τους συμπτύξουμε από 6 σε 3, ως κουμπαρά αναγκών (50%), κουμπαρά επιθυμιών (30%, διασκέδαση, εκπαίδευση, γενναιοδωρία) και κουμπαρά αποταμίευσης (20%, αποταμίευση και οικ. ελευθερία). Το τελευταίο είναι γνωστό και ως κανόνας 50/30/20.

Η μέθοδος λοιπόν διαχωρισμού-διάσπασης των χρημάτων μας είναι η μόνη εγγυημένη μέθοδος επιτυχημένης οικονομικής διαχείρισης. Τα ποσοστά προφανώς και είναι ενδεικτικά και μπορεί ο καθένας να τα διαμορφώσει ανάλογα με το δικό του οικονομικό προφίλ. Όσο πιο αναλυτικός είναι πάντως ο διαχωρισμός, τόσο ακριβέστερη διαχείριση θα γίνεται σε κάθε κουμπαρά και τόσο θα μειώνεται ο κίνδυνος να ξεφύγει η κατάσταση από κάθε έλεγχο.

Επανερχόμενοι λοιπόν στο αρχικό ερώτημα (επένδυση ή αποταμίευση;), η απάντηση γίνεται όλο και πιο ξεκάθαρη. Εάν αποταμιεύουμε όλα τα χρήματα που μας περισσεύουν τότε είτε τα έχουμε στην τράπεζα (με τα μηδαμινά επιτόκια) είτε τα έχουμε στο στρώμα μας, αυτά χάνουν την αξία τους λόγω του υψηλού πληθωρισμού. Εάν από την άλλη επενδύουμε όλα μας τα χρήματα ειδικά σε θέσεις που δεν γνωρίσουμε τότε ο κίνδυνος να τα «χάσουμε όλα» είναι πολύ αυξημένος. Εξάλλου είναι εμφανές ότι ο παραπάνω πίνακας περιέχει στοιχεία τόσο αποταμίευσης όσο και επένδυσης.

Συνεπώς όπως στα περισσότερα πράγματα η βέλτιστη λύση βρίσκεται σε κάποια ενδιάμεση θέση (και όχι ακριβώς στο μέσον!). Εν μέρει δηλαδή αποταμίευση για να καλύπτουμε τις άμεσες ανάγκες μας έχοντας την απαιτούμενη ρευστότητα και εν μέρει επένδυση με κατάλληλη διασπορά για μείωση του ρίσκου και των ενδεχόμενων απωλειών.

Εσύ τι γνώμη έχεις;

Πηγή εικόνας: https://pixabay.com/el/users/nattanan23-6312362/

Έχεις καταβάσει το e-book μου;

Μοιράστηκες κάτι σήμερα;

Ας γίνουμε ομάδα

Κάνε το τέστ για να δεις αν ταιριάζουν οι εργασιακές μας κουλτούρες (Working Culture Compatibility)